Corporate

|

Japan

Corporate

|

Japan

2024年度は、当社にとって構造改革の初年度であり、収益基盤の強化とIABの再成長を軸に、早期の業績回復に注力してまいりました。

まず収益基盤の強化についてです。主な施策は、①グローバルでの希望退職による人員・人件費の適正化、②アジアパシフィックおよび米州のエリア統括本社の解消による間接コストの適正化、③トランスコスモス社とのJV設立による国内バックオフィス業務の効率化・高質化です。これら一連の取り組みにより、2年間で累計354億円のコスト削減を見込んでいます。これは単なる短期的な費用圧縮にとどまらず、将来にわたり競争力を持続するための体質改善そのものです。

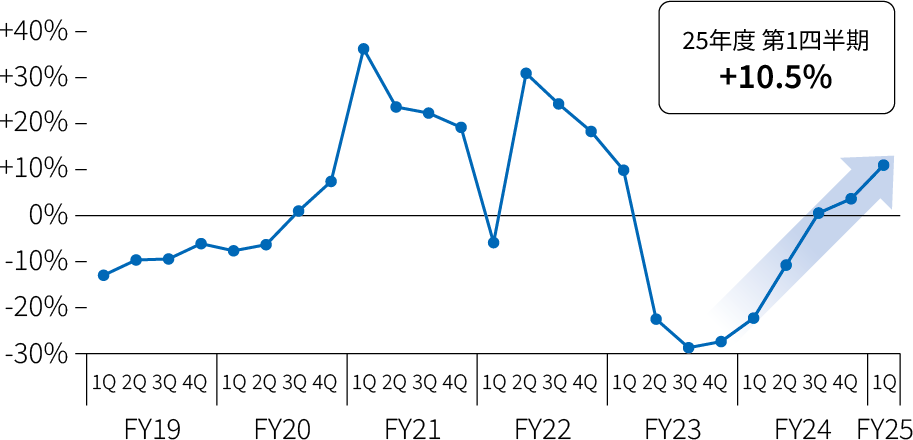

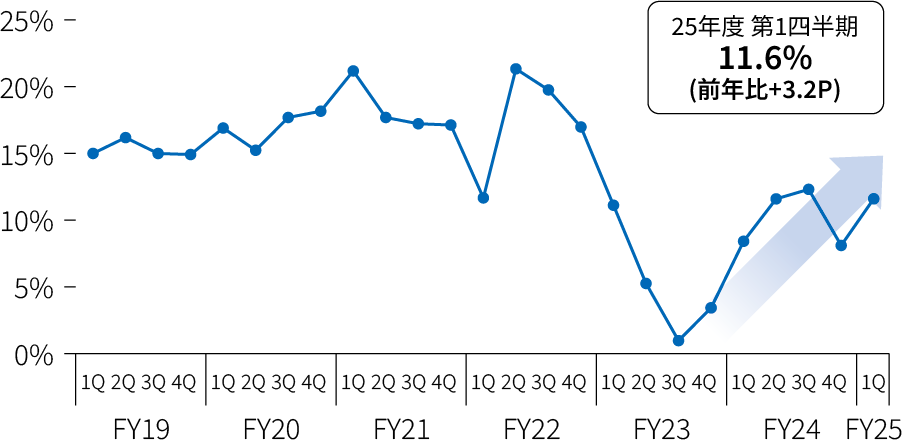

次にIABの再成長です。2025年度第1四半期には売上高が前年同期比+10.5%、営業利益率が+3.2ポイントと、回復基調に入りつつあります。ただし、これはあくまで「再成長への第一歩」にすぎません。代理店様とのパートナーシップ強化や新商品投入の効果は出始めているものの、依然として過去の水準には届いていません。持続的な利益成長を実現するためには、不透明かつ不確実な外部環境を乗り越える競争優位性のさらなる強化が必要であると認識しています。(図1参照)

IAB 売上成長率(前年比)

IAB 営業利益率

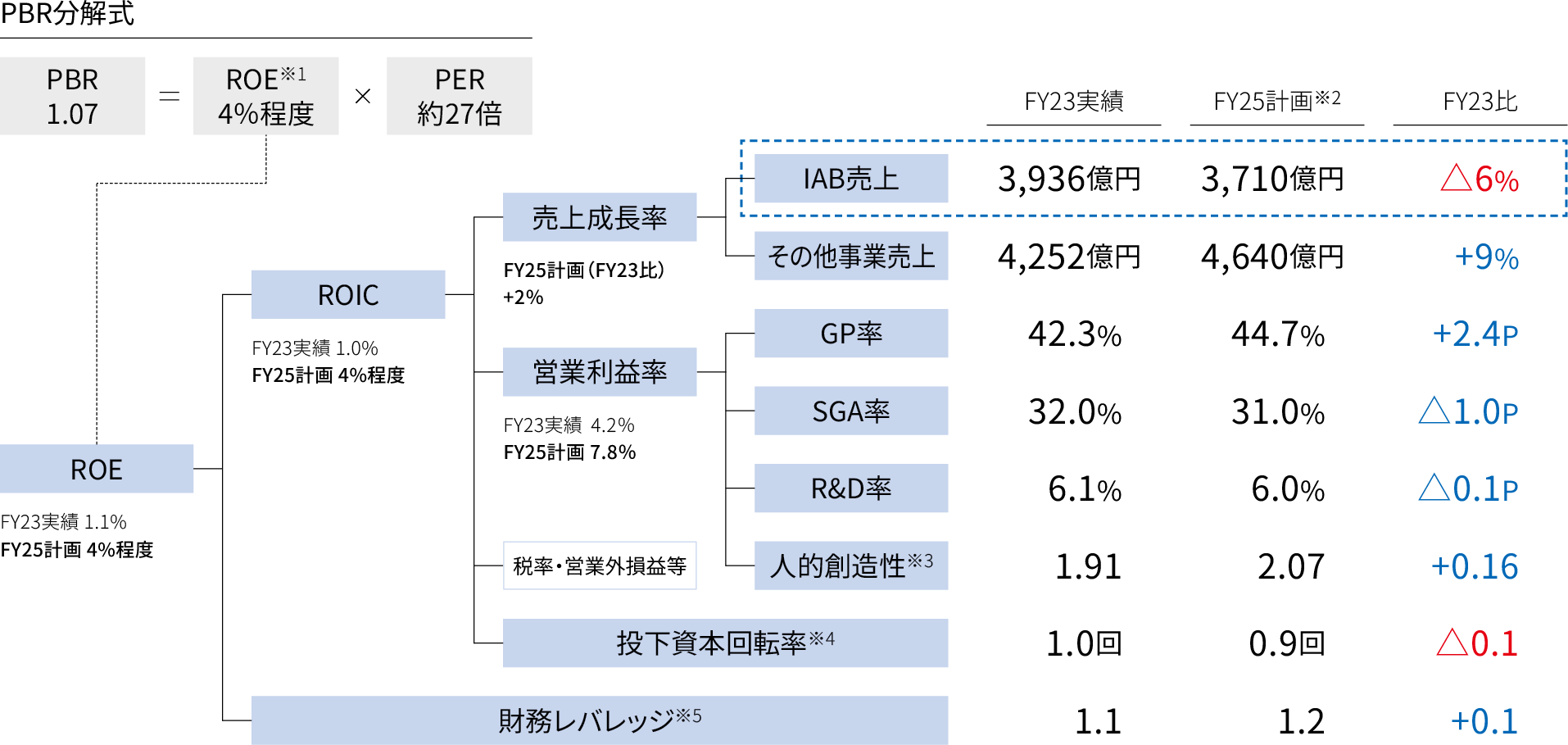

現状、当社株価は低迷し、2024年度末のPBRは1.07倍と低水準で推移しています。この事実を、私自身、極めて重く受け止めています。私は、この要因を、収益構造改革の成果が評価されていないのではなく、その先にある「持続的成長」を十分に示し切れていないことが大きな要因だと理解しています。またPERを構成するROEについては、構造改革費用の解消やGP率・SGA率の改善により一定の改善が見込まれるものの、依然として過去の水準には届いていません。その本質的要因は売上水準の停滞、特に当社グループの成長ドライバーであるIABの成長不足です。過去より、IABの強化に向けた投資を継続してきましたが、競争優位性の基盤であるデバイスの開発や、お客様のニーズに応じて製品を届ける営業力強化に向けたIT投資は十分ではありませんでした。言い換えれば、ソリューション領域への投資が相対的に大きくなり、バランスを欠いていたのです。現在は、競争優位性の源泉であるデバイスを磨き込み、お客様のニーズに迅速に応えるという基本を徹底しています。なお、JMDCの買収によりROE・ROICが一時的に低下している点についてもご指摘をいただきますが、本事業領域では先行投資を通じ市場創造とポジション確立を優先すべきと考えています。当初のマイルストーンを今期以降も着実に達成することで、中長期的に資本効率の改善と株主価値の向上を実現してまいります。(図2参照)

※1 ROEはFY25計画数値

※2 FY25計画は、業績レンジの上限値の数値を適用

※3 付加価値÷人件費にて計算

※4 売上高÷(株主資本+借入金)にて計算。株主資本・借入金は期首期末平均

※5 (株主資本+借入金)÷株主資本にて計算。株主資本・借入金は期首期末平均

構造改革を経た今、当社が市場から求められるリターンを実現するためには、価値創造を通じた成長という本質的な課題に正面から取り組む必要があります。その鍵を握るのは、事業ポートフォリオマネジメントの高度化です。

当社は現在5つのセグメントを有していますが、グループ全体の成長を最大化するには、現行のポートフォリオマネジメントをさらに進化させることが不可欠と考えています。従来通り、各事業の収益性や資本効率の観点から課題事業を見極め、必要な対応を講じることは継続します。構造改革の過程においても複数事業を対象に多面的な検討を行い、すでに意思決定と実行を進めています。詳細については、開示可能なタイミングでご説明いたします。

一方、成長面では市場成長性、収益成長ポテンシャル、全社戦略(データビジネス領域拡充)との適合性を軸に、よりメリハリをつけたキャピタルアロケーションを行い、成長を追求するマネジメントを実践していきます。先述のとおりIABをグループの成長ドライバーと位置づけ、全社的な体制整備と投資配分を最優先で進めていますが、持続的成長のためには他のセグメントにおいても競争力・収益力を備えたデバイス事業の強化、さらに将来の柱となるデータビジネスへの適時投資も欠かせません。

当社には、成熟期を迎え安定収益を生む事業から、萌芽期にあり将来成長が期待される事業まで、多様なステージの事業があります。それぞれを単一の尺度で評価するのではなく、ステージや役割に応じた柔軟な基準を設ける必要があります。成熟したデバイス事業では資本効率や収益性維持を重視し、ROICなどの指標を用いながら効率的投資と競争力強化を継続します。一方、新規事業であるデータサービスやコグニザント社と進める製造DXは既存事業と同一の物差しで評価すべきではなく、EBITDAの成長や戦略KPI達成度など、長期的な成長ポテンシャルを正しく測る基準を採用していきます。

このように異なるステージの事業を統合的にマネジメントし、最適に資源を配分することが、当社の目指すポートフォリオマネジメントの本質です。「安定」と「成長」を両立させ、長期的な企業価値向上を実現します。その実効性を高めるため、評価制度の整備に加え、戦略の実行性を見極める力や、組織・人財の能力強化を重視してまいります。構造改革を通じ整備してきた新たな枠組みを基盤に、来期以降は実践段階に移し、成長戦略を加速していきます。

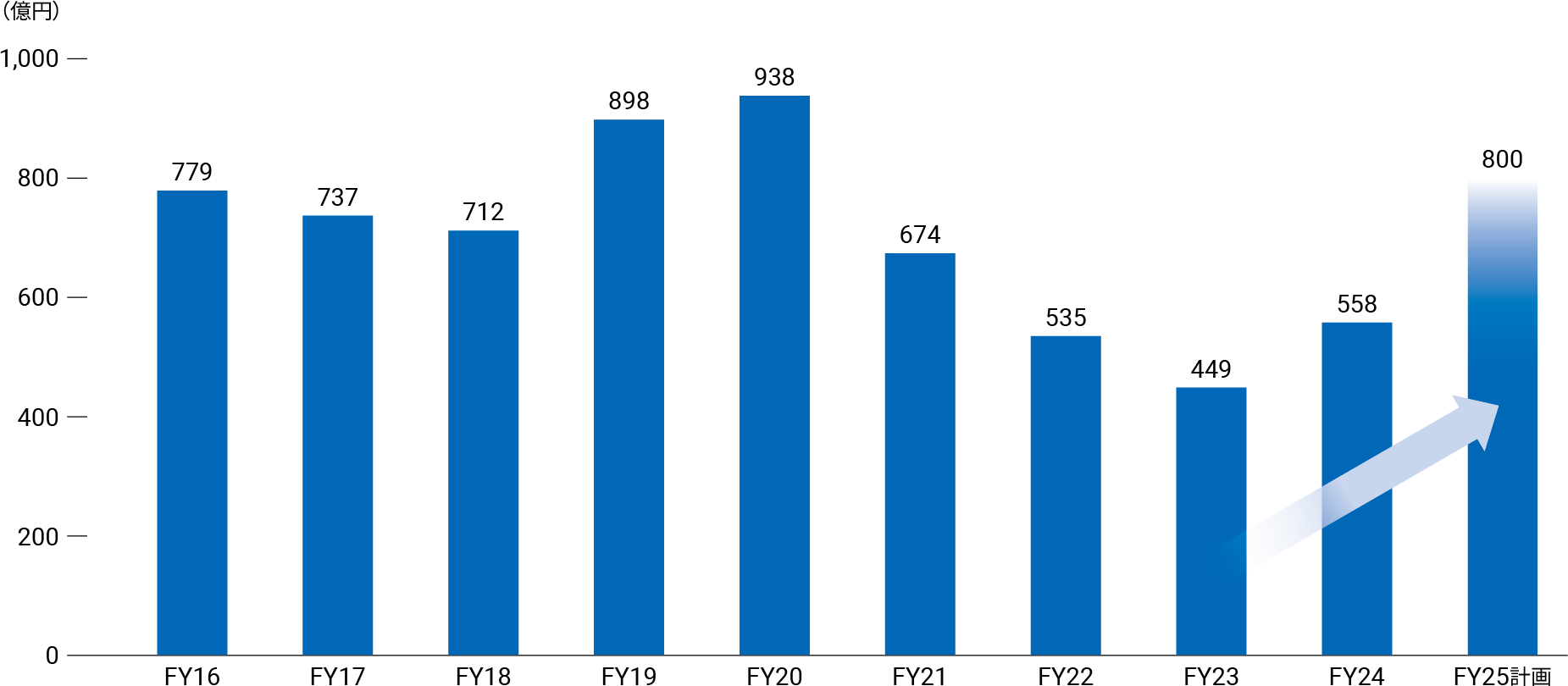

2025年度は構造改革の一時費用解消や在庫マネジメント徹底により、約800億円の営業CFを計画し、過去水準に近い水準へ回復する見込みです。バランスシートも健全性を維持しており、2024年度末のDEレシオは0.2倍、純有利子負債EBITDA倍率は0.4倍と適正に管理しています。今後はさらなる成長力強化と株主還元拡大を両立するため、継続的な収益改善に加え、キャッシュコンバージョンサイクルの短縮などの資産効率向上を徹底し、キャッシュ創出力を一段と高めてまいります。(図3参照)

今年度のキャピタルアロケーションは従来方針に則り、IABをはじめとする成長事業への重点投資を最優先に、株主還元についてはDOE3%程度を基準に安定性と継続性を重視して実行します。また、2024年度末時点で1,850億円の有利子負債を計上していますが、今後も健全な財務基盤を維持しつつ、レバレッジを活用した財務運営を進めてまいります。M&Aを視野に入れる中で短期的に投下資本が増加する場合でも、ROICに加えROEを成果指標と位置づけ、株主価値の最大化を追求していきます。ROIC逆ツリーやPPMによる経営管理も引き続き徹底し、マージン向上と資産効率改善を進めることで、WACC水準の早期達成を目指します。

当社は昨年度、IR活動を「対話の深化」と位置づけ、経営陣自らが日本・欧米・アジアでIRツアーやアナリストミーティングを実施しました。構造改革の進捗や企業価値向上の道筋を市場関係者と直接議論できたことは、実行力を磨くうえで極めて有益でした。

本年7月にはジャパン・アクティベーション・キャピタル株式会社(JAC)とパートナーシップ契約を締結しました。JACは企業価値向上を共通の目標としつつ、ハンズオンで執行に関与する特長を持ち、とりわけIABに重点的な支援をいただいています。IABの変革は、過去の商慣習などの影響もあり容易ではありませんが、市場目線に立ち、投資対効果に基づく規律あるマネジメントを通じて変革のスピードを加速してまいります。

最後に、当社は新たなエクイティストーリーを策定中であり、この秋に発表を予定しており、構造改革の先にある姿、そして実現の道筋を皆様に共有したいと思います。私たちが目指すのは、一過性の回復ではなく、持続的かつ資本効率に優れた成長モデルの確立です。その成果を確実に示すことで市場からの信頼を取り戻し、株主価値の着実な向上につなげてまいります。今後の展開にぜひご期待ください。