Corporate

|

Japan

Corporate

|

Japan

オムロンの報酬諮問委員会に求められる役割について教えてください。

報酬諮問委員会では、企業価値の最大化に向け、2つの役割を重視しています。第一に、企業理念を体現しながら、長期ビジョンの実現に挑む役員に対し、果敢な挑戦を後押しし、持続的成長と中長期的企業価値向上に向けた貢献を促すインセンティブを設計すること。第二に、役員報酬制度の開示を通じて、その透明性・客観性を確保し、オムロンの経営に対する考え方や姿勢への理解をステークホルダーの皆様に深めていただくことです。この2つの役割を果たすため、当委員会では委員長および過半数の委員を独立社外取締役が務め、取締役・執行役員の報酬方針や水準について、独立した視点での審議と提言を行っています。取締役会の監督機能を補強するとともに、報酬制度を含むコーポレートガバナンス全体に対するステークホルダーの皆様の信頼と納得を高めることが、報酬諮問委員会に課せられた重要な使命であると考えています。

今回の報酬制度改定の狙いやポイントについてお聞かせください。

オムロンの役員報酬は、「持続的成長の実現」と「中長期的な企業価値の向上」への貢献意欲を高め、適切なリスクテイクを促す仕組みとして設計しています。また、優秀な人財の獲得とその保持が可能とする競争力と説得力を兼ね備えた報酬体系と水準を追求しています。これらの方針に基づき、役員報酬は「基本報酬(固定)」、「短期業績連動報酬(賞与)」、「中長期業績連動報酬(株式報酬)」の3つで構成しています。オムロンでは、企業理念の実践を起点とした、オムロンらしい報酬体系の構築を重視しており、中長期業績連動報酬(株式報酬)にはサステナビリティ指標を組み込んでいます。また、中長期業績連動報酬(株式報酬)の比重を相対的に高めることで中長期的な企業価値向上と社会的価値創出への貢献を重点的に評価し、役員の動機づけにつなげる仕組みとしています。

今回の報酬制度改定の狙いやポイントについてお聞かせください。

2021年度から始まった現行の中長期業績連動報酬(株式報酬)が2024年度で評価期間の満了を迎えることから、報酬制度全体を見直す好機と捉えました。

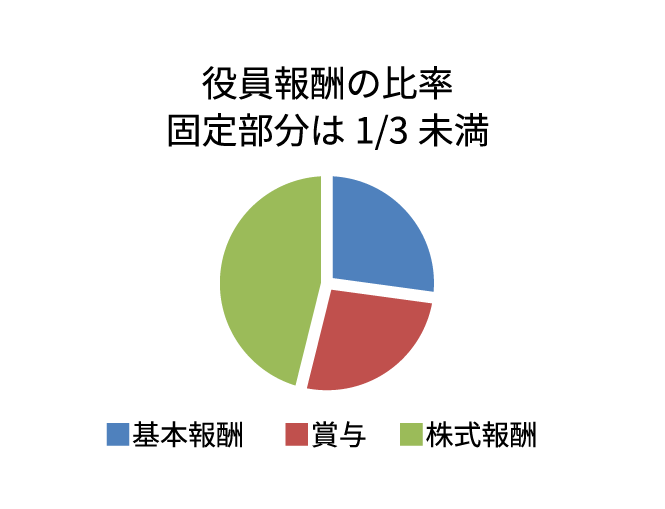

外部専門機関の協力を得て国内外の報酬制度の最新動向を調査し、報酬制度の課題を洗い出して、議論を重ねてきました。今回の改定は、オムロンが構造改革を経て成長フェーズへ移行する「過渡期」であることを踏まえ、次の2点を重視しました。1つ目は、変化の激しい外部環境に迅速かつ柔軟に対応できる報酬制度とすること。2つ目は、SF2030ビジョンの実現に向け、経営陣の主体的な価値創出を促すインセンティブとすること。具体的には、短期業績連動報酬(賞与)について、金額算定基準の決定方法を、従来の株主総会による決議から、報酬諮問委員会の答申を経て取締役会で決定する方式へと見直しました。これにより、業績との連動性を一層高めるとともに、外部環境への柔軟な対応が可能となります。次に、中長期業績連動報酬(株式報酬)については、(1)評価期間を4年から2年に短縮し、(2)社外取締役にも新たに株式報酬を導入しました。評価期間の短縮は、構造改革下で迅速な意思決定と早期の成果創出が求められる現在のフェーズに対応するものです。2年ごとの評価に基づき算定し、株式交付の時期は業務連動部分も含めて退任時に支給することで、短期的成果への過度な偏重を防ぎ、役員在任期間を通じて企業価値向上への意識を高める設計としました。また、社外取締役への株式報酬導入は、社外取締役が株主と同じ目線で企業価値を捉え、中長期的な企業価値向上に対する意識を一層高めることを目的としています。業績に直接連動しない株式報酬のみとすることで、短期的な業績に左右されず、中長期的な視点からの経営監督と企業価値向上への関与を促します。今回の改定は、ガバナンス強化に加え、ステークホルダーの皆様との一体感の醸成、優秀な社外人財の確保という観点からも、大きな意義があると考えています。これらの改定に加え、役位・役割ごとに設計された報酬の構成比率にも特徴が表れています。たとえば社長CEOの場合、今回の改定により、基本報酬を「1」とすると、株式報酬は「1.7」の水準で設定されており、総報酬において株式報酬の比率が約半分を占めています。これは、「企業価値の向上がCEOの最大の使命である」という考えを明確に反映したものです。結果として、以下の円グラフに示すとおり、固定報酬の比率は全体の3分の1未満に抑えられ、業績や株主価値と連動する変動報酬の比率が高い、戦略的な報酬設計となっています。

構造改革期間において報酬制度改定を実施することに関して、どのような議論がありましたか?

はい、活発な議論がありました。主な論点は大きく2点です。1つ目は、25年9月末までを構造改革期間と位置付け、経営改革を進めている中で、報酬制度の見直しを行うべきかという点です。最終的には、SF2030の「SF 2nd Stage」と整合するべきとの判断から、抜本的な制度見直しは見送ることとしました。2つ目は、足元の業績回復が進みつつある中で、経営陣の努力と成果を適切に評価し、それに見合うインセンティブを提供する重要性です。結果、今回の改定は、構造改革から成長フェーズへ移行する「過渡的な調整」と位置づけ、モチベーションの維持と将来を見据えた持続的成長の両立を図る内容としました。今後も、SF2030「SF 2nd Stage」の本格始動を見据え、さらなる企業価値向上に資する報酬制度のあり方について、継続的に検討・議論を深めてまいります。

持続的成長に向けて、オムロンのコーポレートガバナンスは今後どのように進化・強化されるべきとお考えですか?

オムロンは、監査役会設置会社をベースに指名委員会等設置会社の優れた要素を取りいれた“ハイブリッド型”のコーポレートガバナンス体制として進化する中で執行への権限委譲を進め、経営のスピードと効率性を高めてきました。一方で、経営環境の不確実性が一段と高まる中、持続的成長を確実に実現するためには、現行の体制に安住するのではなく、コーポレートガバナンスのさらなる進化が不可欠だと考えています。

2025年9月には、構造改革が一区切りを迎え、いよいよ長期ビジョン「SF2030」実現に向けた次の中計「SF 2nd Stage」、つまり「再成長フェーズ」に入ります。この新たなフェーズにおいて、辻永社長のリーダーシップを最大限に活かし、経営のスピード・柔軟性をさらに高めるためにも、取締役会のモニタリング機能を一段と強化することが重要です。その選択肢の1つとして、モニタリング・モデル型の機関設計への移行も、取締役会として真剣に検討するタイミングに来ていると考えています。今後は、SF2030の実現に向けて最適なガバナンス体制とは何かを、引き続き、丁寧に議論を重ねながら、さらなる進化を図ってまいります。

私たちは、ガバナンスの進化が中長期的な企業価値向上に貢献すると考えています。これからも、株主・機関投資家をはじめとするステークホルダーの皆様の期待に応えるべく、より強固なガバナンスの構築に取り組んでまいります。