Cadre de travail pour la gouvernance d'entreprise

Structure organisationnelle

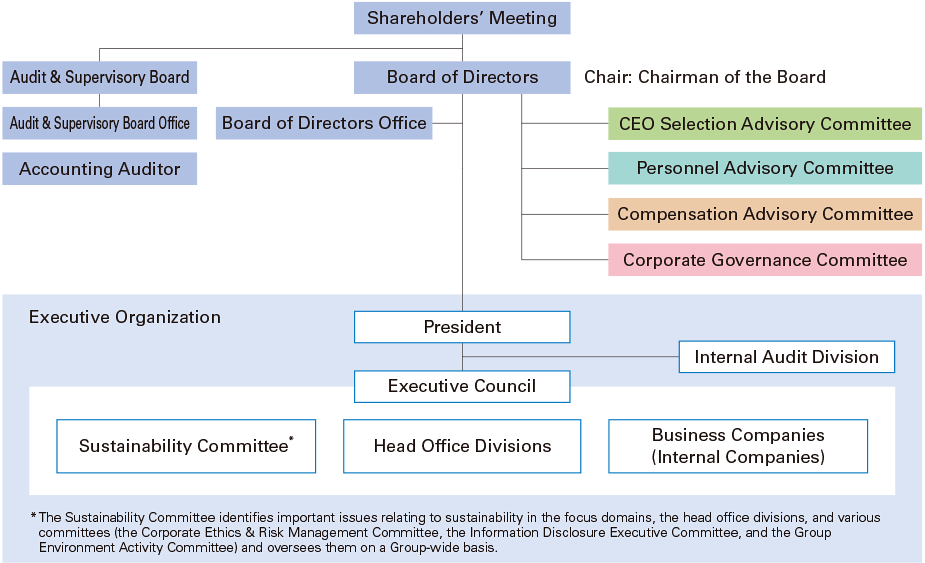

OMRON a choisi d'adopter la structure organisationnelle d'une ┬½ société avec conseil d'audit et de surveillance ┬╗.

Le conseil d'administration s'attache à améliorer durablement la valeur d'entreprise du groupe OMRON en surveillant la gestion globale via l'élection des administrateurs, des membres du conseil d'audit et de surveillance et des dirigeants, le calcul de la rémunération des administrateurs et des dirigeants et la prise de décisions opérationnelles importantes.

Le conseil d'audit et de surveillance et ses membres s'emploient à garantir l'intégrité du groupe OMRON et à améliorer durablement la valeur de l'entreprise en menant des audits sur la légalité et l'adéquation des fonctions des administrateurs, ainsi que sur le respect des obligations de surveillance du conseil d'administration. En outre, chaque membre du conseil d'audit et de surveillance peut exercer son autorité seul(e) en tant qu'organe unipersonnel via lequel le pouvoir de décision finale est confié à une seule personne. Cela leur permet de jouer un rôle crucial dans le renforcement des contrôles internes.

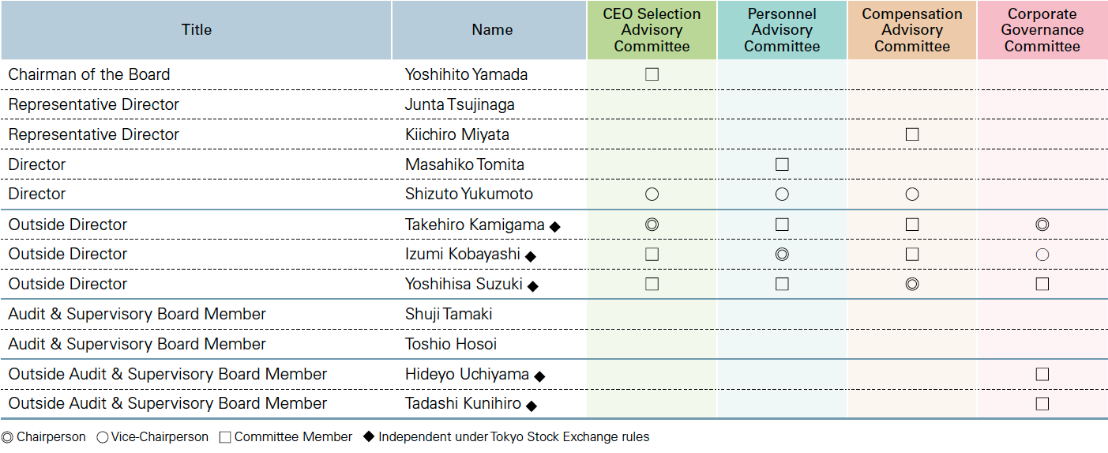

De plus, pour renforcer les fonctions de surveillance du conseil d'administration, quatre comités consultatifs volontaires sont rattachés à ce dernier. Le président et PDG ne fait partie d'aucun de ces comités. Le comité consultatif de sélection du PDG, le comité consultatif du personnel et le comité consultatif sur la rémunération sont présidés par un administrateur externe indépendant, et la majorité des membres de chaque comité doit se composer d'administrateurs externes indépendants. Le comité consultatif de sélection du PDG se consacre à la délibération et à la nomination des candidats au poste de PDG, sujet prioritaire dans la surveillance de la direction. Par ailleurs, le comité de gouvernance d'entreprise, établi pour améliorer la gouvernance d'entreprise, est lui aussi présidé par un administrateur extérieur indépendant et se compose exclusivement d'administrateurs extérieurs indépendants et de membres extérieurs indépendants du conseil d'audit et de surveillance. Grâce à ces initiatives uniques, OMRON a établi et adopté un système qui renforce la transparence et l'objectivité du processus décisionnel de la direction.

En intégrant les meilleurs aspects du système de gouvernance d'entreprise d'une ┬½ société dotée de comités (nomination, etc.) ┬╗, OMRON a créé le type de structure de gouvernance d'entreprise hybride qui nous semble le plus approprié pour notre entreprise en tant que ┬½ société dotée d'un conseil d'audit et de surveillance ┬╗.

Structure de la gouvernance d'entreprise d'OMRON

Conseil d'administration

Rôles et responsabilités

Le conseil d'administration reconnaît sa responsabilité fiduciaire envers les actionnaires et assume la responsabilité d'améliorer durablement la valeur d'entreprise du groupe OMRON par l'exercice approprié de son autorité. Pour s'acquitter des responsabilités susmentionnées, le conseil d'administration exerce des fonctions de surveillance sur l'ensemble de la gestion afin de garantir l'équité et la transparence des pratiques de gestion. À cet effet, le conseil élit les administrateurs, les membres du conseil d'audit et de surveillance et les dirigeants. Il détermine également la rémunération des administrateurs et des dirigeants, et prend d'importantes décisions opérationnelles. Du surcroît, le conseil est chargé d'établir un système permettant de répondre aux situations où des membres du conseil d'audit et de surveillance ou des auditeurs externes ont découvert une fraude au sein du groupe OMRON et ont exigé des mesures appropriées ou ont signalé des déficiences ou des problèmes.

Composition

Afin de s'acquitter efficacement de ses fonctions et ses responsabilités, le conseil d'administration se compose, de manière équilibrée, de membres expérimentés et forts de connaissances spécialisées et approfondies. Le contrôle de la gestion et l'exécution des activités sont séparés et la majorité du conseil d'administration se compose d'administrateurs qui ne sont pas impliqués dans l'exécution des activités. Un tiers au moins du conseil d'administration doit être constitué d'administrateurs extérieurs indépendants.

Conseil d'audit et de surveillance

Rôles et responsabilités

Le conseil d'audit et de surveillance garde à l'esprit sa responsabilité fiduciaire envers les actionnaires et s'attache à garantir l'intégrité du groupe OMRON en vue d'une amélioration durable de la valeur de l'entreprise, et agit dans l'intérêt commun des actionnaires. Pour s'acquitter de la responsabilité susmentionnée, le conseil d'audit et de surveillance s'efforce de développer un système grâce auquel garantir l'efficacité des audits menés par chacun de ses membres. Le conseil d'audit et de surveillance travaille en collaboration avec des administrateurs externes indépendants et le service d'audit interne. Le conseil d'audit et de surveillance échange également avec les administrateurs externes indépendants et leur fournit les informations acquises dans le cadre de l'audit.

Composition

Afin de s'acquitter efficacement de ses fonctions et ses responsabilités, le conseil d'audit et de surveillance se compose, de manière équilibrée, de membres expérimentés et forts de connaissances spécialisées et approfondies.

Comité consultatif de sélection du PDG

Rôles

Le comité consultatif de sélection du PDG a été créé pour renforcer la fonction de surveillance de la gestion exercée par le conseil d'administration en améliorant la transparence, l'objectivité et la rapidité du processus décisionnel vis-à-vis de la nomination des candidats au poste de PDG. Comité consultatif de sélection du PDG qui se spécialise dans la sélection du président et nomme un candidat au poste de président et PDG pour le prochain exercice financier, et délibère sur la planification successorale du PDG et la planification successorale contingente pour reprendre le poste dans les situations d'urgence.

Composition

Le comité de sélection du PDG est présidé par un administrateur externe indépendant et les membres du comité doivent en majorité être des administrateurs externes indépendants. Le comité est constitué d'administrateurs non impliqués dans l'exécution des affaires.

Comité consultatif du personnel

Rôles

Le comité consultatif du personnel a été créé pour renforcer la fonction de surveillance de la gestion exercée par le conseil d'administration en améliorant la transparence, l'objectivité et la rapidité du processus décisionnel vis-à-vis de la nomination des candidats aux postes d'administrateurs, de membres du conseil d'audit et de surveillance et de dirigeants. Le comité consultatif du personnel définit les critères et les politiques de sélection des administrateurs, des membres du conseil d'audit et de surveillance et des dirigeants. En outre, le comité délibère sur les candidats.

Composition

Le comité consultatif du personnel est présidé par un administrateur externe indépendant et la majorité des membres du comité doivent être des administrateurs externes indépendants. Le comité est composé des administrateurs à l'exception du président et du PDG.

Comité consultatif sur la rémunération

Rôles

Le comité consultatif sur la rémunération a été créé pour renforcer la fonction de surveillance de la gestion du conseil d'administration en améliorant la transparence et l'objectivité lors du calcul de la rémunération de chaque administrateur et dirigeant. Le comité consultatif sur la rémunération délibère sur les niveaux et les montants de la rémunération des administrateurs et des dirigeants, ainsi que sur l'élaboration de politiques de rémunération et l'évaluation des rémunérations.

Composition

Le comité consultatif du personnel est présidé par un administrateur externe indépendant et la majorité des membres du comité doivent être des administrateurs externes indépendants. Le comité est composé des administrateurs à l'exception du président et du PDG.

Comité de gouvernance d'entreprise

Rôles

Le comité de gouvernance d'entreprise a été créé pour améliorer la transparence et l'équité des pratiques de gestion du point de vue de toutes les parties prenantes et prendre continuellement des mesures d'amélioration de la gouvernance d'entreprise. Le comité de gouvernance d'entreprise discute des politiques pour améliorer continuellement la gouvernance d'entreprise et accroître la transparence et l'équité de la gestion.

Composition

Le comité de gouvernance d'entreprise est présidé par un administrateur externe indépendant et ses membres comprennent des administrateurs externes indépendants et des membres externes indépendants du conseil d'audit et de surveillance.

Comité fiscal consultatif 2021

Évaluer l'efficacité du conseil d'administration

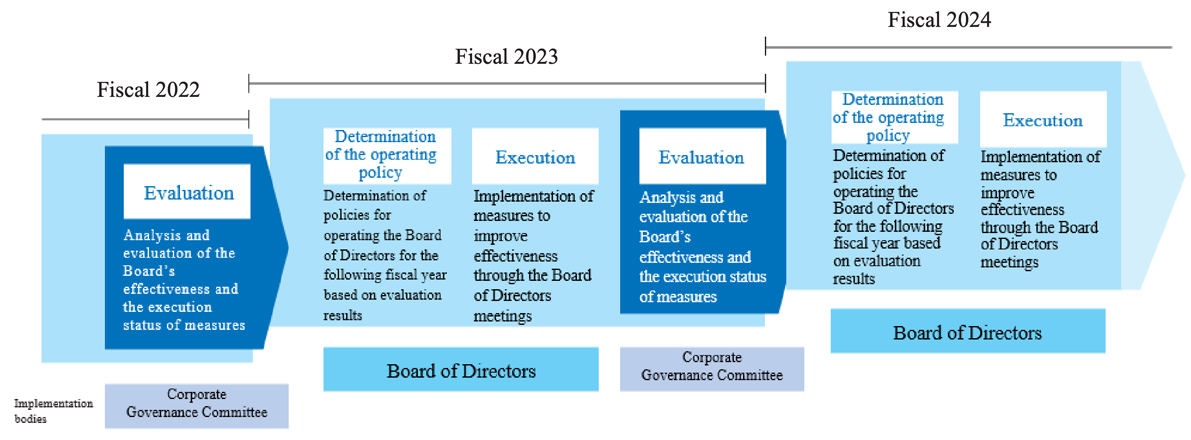

État d'avancement des initiatives visant à améliorer l'efficacité du conseil d'administration

1. Présentation des initiatives visant à améliorer l'efficacité du conseil d'administration

L'entreprise garantit la transparence et l'équité dans la gestion des affaires, accélère les décisions et les pratiques de gestion et s'attache à renforcer la compétitivité du groupe OMRON. L'objectif ultime est de parvenir à une amélioration durable de la valeur de l'entreprise. À cette fin, l'entreprise renforce les fonctions de surveillance du conseil d'administration via des initiatives devant améliorer son efficacité.

Ces initiatives sont exécutées lors d'un cycle (1) d'évaluation de l'efficacité du conseil d'administration et (2) d'élaboration de la politique opérationnelle et des thèmes prioritaires du conseil d'administration, ainsi que de formulation et de mise en œuvre des plans annuels.

(1) Évaluation de l'efficacité du conseil d'administration

Pour évaluer l'efficacité du conseil d'administration, l'entreprise s'appuie sur le comité de gouvernance d'entreprise présidé par un administrateur (indépendant) et composé uniquement d'administrateurs (indépendants) et de membres du conseil d'audit et de surveillance (indépendants) (ci-après ┬½ cadres externes ┬╗). Les cadres externes agissent en tant que membres du conseil d'administration tout en ayant le point de vue de toutes les parties prenantes, y compris les actionnaires. Le comité de gouvernance d'entreprise, composé uniquement de cadres externes, effectue des évaluations afin d'assurer l'objectivité et l'efficacité des évaluations.

(2) Élaboration de la politique opérationnelle et des thèmes prioritaires du conseil d'administration et formulation et mise en œuvre des plans annuels

En fonction des résultats de l'évaluation effectuée par le comité de gouvernance d'entreprise en (1) et de l'environnement commercial, etc., le conseil d'administration définit sa politique opérationnelle et ses thèmes prioritaires pour le prochain exercice. Le conseil d'administration formule et met en œuvre des plans annuels fondés sur cette politique opérationnelle.

L'entreprise continue à améliorer l'efficacité du conseil d'administration en mettant en œuvre les points (1) et (2) ci-dessus sur une base annuelle. Le comité de gouvernance d'entreprise a évalué ces initiatives comme étant les activités uniques et optimales de l'entreprise, à la fois objectives et efficaces. Le conseil d'administration juge que les initiatives de l'entreprise sont plus efficaces que les évaluations effectuées par des tiers.

Initiatives visant à améliorer l'efficacité du conseil d'administration

Pour plus d'informations, consultez les documents suivants.

Initiatives pour la gouvernance d'entreprise

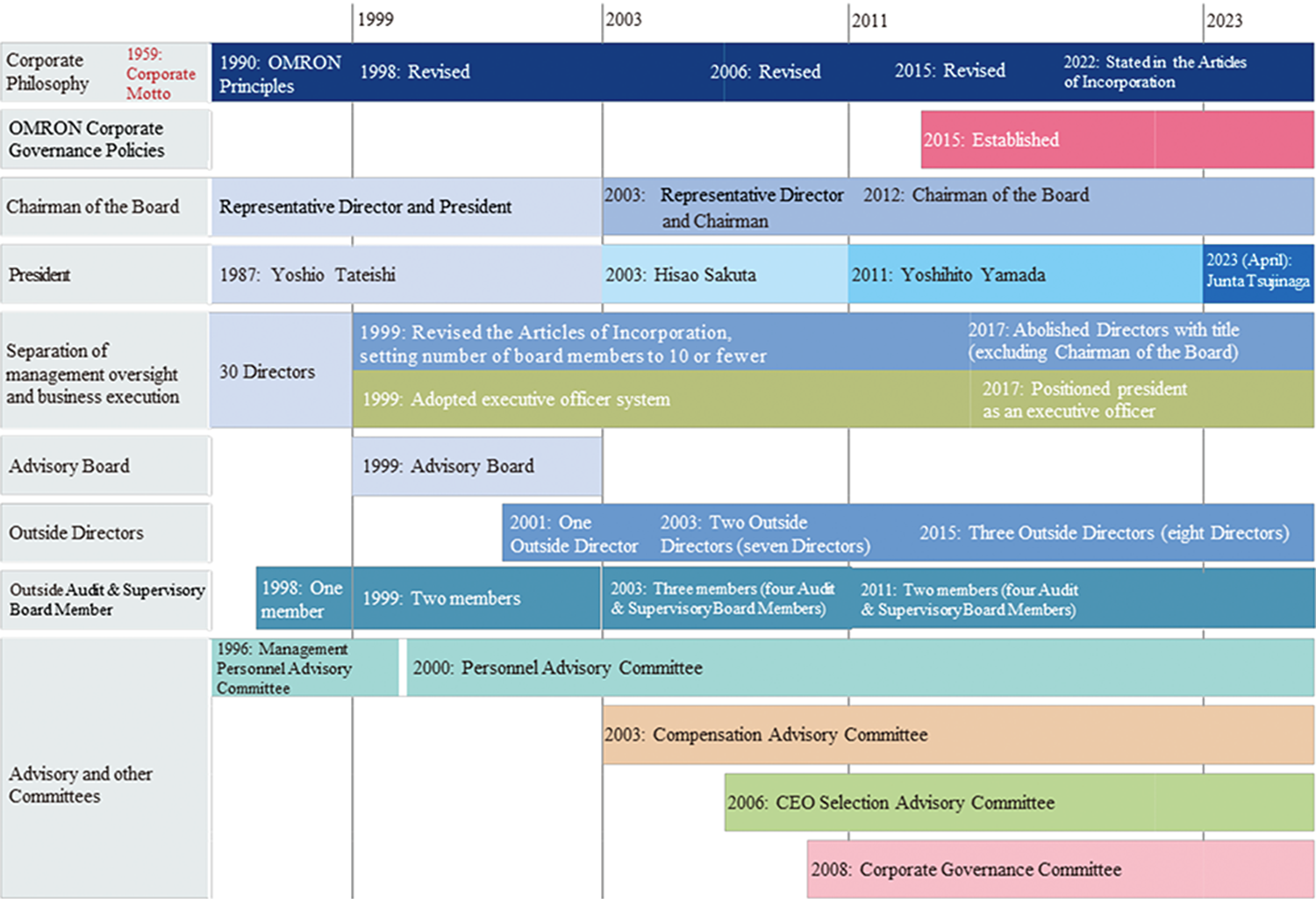

Depuis la création du comité consultatif du personnel de direction (désormais Comité consultatif du personnel) en 1996, OMRON a consacré plus de 20 ans à améliorer son système de gouvernance d'entreprise. Pour parvenir à une amélioration durable de sa valeur, l'entreprise continuera à améliorer sa gouvernance.